목차

1. 특례보금자리론 신청현황

2. 특례보금자리론 특징

2-1) 중도상환수수료가 없다.

2-2) 상환방식 3가지 중 선택 : 원리금균등분할상환, 체감식 분할상환, 체증식 분할상환

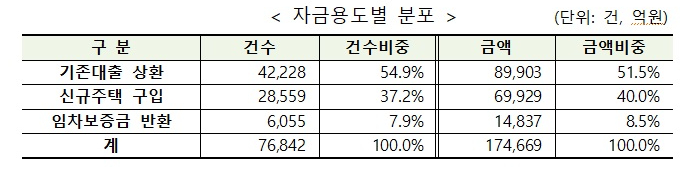

1. 특례보금자리론 신청현황

대부분의 사용용도로는 대출대환이 약 51.2% 정도가 차지하며, 신규주택이 약 40% 정도를 차지한다. 이는 신규 주택 구입자들보다는 기존대출 상환에 사용한 사람들이 더 많다고 추측할 수 있겠다. 이는 아마도 고금리에서 저금리로 갈아타는 수요층으로 보인다.

2. 특례보금자리론의 특징

2-1) 중도상환 수수료가 없다.

금리가 낮아진다면 중도상환 수수료 없이 더 낮은 주택 담보 대출로 갈아타기에 아주 유용

시세차익을 위한다면 중간에 매도해도 중도상환 수수료를 내지 않아도 된다.

2-2) 상환방식 3가지 중 선택

원리금 균등분할 상환 : 원금과 이자를 균등하게 분할상환하는 방식으로 가장 대중적으로 사용된다.

- 장점: 매일 나가는 납입금을 고정하여 생활수준을 일정하게 유지할 수 있다

- 단점: 처음 세팅 시 높은 원리금을 분할로 내야함. 금리가 내렸을 경우 생기는 손해 발생

- 약정기간과 거치기간이 길수록 유리한 조건

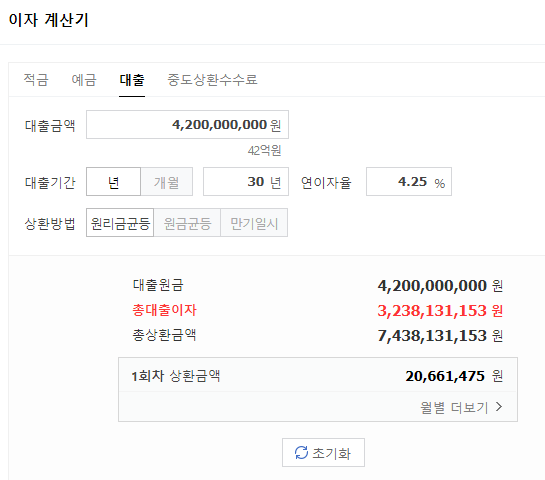

예) 이자계산하기 : 원리금 균등 분할 방식(30년) 한 달에 약 2,066,148원 납부

체감식 분할상환(원금 균등분할상환) : 처음에 원금과 이자를 한번에 몰아서 내다가 점점 숨통을 트여주는 방식

- 장점: 빚을 빠르게 갚고 나중에 납입금 자체가 낮아짐. 3가지 방식 중 이자가 가장 적은 이자 부담

- 단점: 월 납입금이 초기에 매우 높게 세팅 (젊고 소득이 높은 맞벌이부부에게 용이할 수 있음)

체증식 분할 상환: 처음에는 원리금상환금액이 적다가 늘어나는 구조. 갈아타기 예상되는 분은 체증식 분할 상환이 유리

- 장점: 초기에 가장 낮은 납입금, 미래의 화폐가치 상승 시 보다 적은 돈 납입가능, 추가적으로 금리가 내려갔을 때 대출 갈아타기에 유리함.

- 단점: 인플레이션이 꾸준히 일어나고 +금리가 내려갈 것이다가 이루어지 않은 경우 장점은 도루묵

- 체증식 분할 상환은 만 40세 미만만 해당, 대출만기 40년 적용불가

- 대출 실행 후에는 원금 상환방식 변경 불가

예) 이자계산하기: 체증식 분할 상환으로 약 10년간 소유 가정 시, 6억 아파트를 LTV 70%, 4.2억 대출받는다고 가정

체증식 분할 상환 방식 (30년): 평균적으로 한달에 약 1,725,000원 납부

| 회차 (개월) | 월상환금 | 납입원금 | 대출이자 |

| 1 | 1,487,500 | 0 | 1,487,500 |

| 12 | 1,532,227 | 45,528 | 1,486,699 |

| 24 | 1,581,020 | 97,255 | 1,483,765 |

| 36 | 1, 629,813 | 151,225 | 1,478,588 |

| 48 | 1, 678,606 | 207,534 | 1,471,073 |

| 60 | 1,727,399 | 266,283 | 1,461,117 |

| 72 | 1,824,986 | 327,578 | 1,448,615 |

| 84 | 1,873,729 | 391,529 | 1,433,457 |

| ... | ... | ... | ... |

N 이내에 월 상환금보다 시세차익에서 취득세와 복비를 뺀 나머지 금액이 큰 경우 이득이라고 할 수 있다.

'부동산 정보 공부하기' 카테고리의 다른 글

| [대출고금리탈출법]주택담보대출 은행대출금리 3%대로 인하_체감안되는 이유 (0) | 2023.04.20 |

|---|---|

| 서울아파트청약 및 분양일정 가장빨리아는법 (0) | 2023.04.18 |

| 부동산 사이클 변화 신호, 부동산 하락 신호 (1) | 2023.04.17 |

| 주택담보대출과 일반대출의 차이점 (2) | 2023.04.16 |

| 4억 할인해도 안 팔리는 아파트 - 칸타빌수유팰리스 (0) | 2023.04.15 |

댓글